比較的導入が簡単で、小規模事業者の皆さまによく使われている節税対策などを、ポイントのみシンプルにまとめました。

いずれも事前の準備が必要なため、余裕を持ったスケジュールで進めましょう。

法人税・所得税

従業員の突然の退職時も

安心して退職金を支払えます

掛金の一部を国が助成

参考URL(中小企業退職金共済事業本部(中退共))

中小・零細企業が個別に退職金制度を持つのが難しい現状を考慮して、国がつくった従業員退職金制度です。一定の条件を満たす中小企業が加入可能です。従業員は原則全員加入し、役員や小規模企業共済制度の加入者は対象外です。事業主と中小企業退職金共済事業本部(以下「中退共本部」)が契約を結び、掛金は全額事業主が負担します。退職時には中退共本部から従業員に直接退職金が支払われます。

掛金は従業員1人あたり5,000円から30,000円の範囲で選べます。新規加入する事業主には、掛金月額の1/2を、また、掛金月額を増額した場合は増額分の1/3を、一定の限度額まで1年間、国が助成します。(同居の親族のみを雇用する事業主は、助成の対象になりませんので注意してください。)掛金は法人企業では損金、個人企業では必要経費に算入できます。事業者独自の退職金制度と異なり、費用は掛金の払込期間に分散され、適正な期間損益計算が可能です。また、退職金は一定の利回りで運用され、基本退職金に付加退職金が加算されて支払われます。一括受取りの場合は退職所得控除、分割受取りの場合は公的年金等控除と税制上の優遇もあります。

具体的な手続きは以下の通りです。

① 退職金共済契約申込書をお近くの金融機関などでもらうか、中退共本部から郵送で取り寄せ(中退共ホームページ:各種申込書 | 中小企業退職金共済事業本部(中退共)からPDF書式のダウンロードも可能です。)

② 加入対象となる従業員全員の同意を得て、月額掛金を決定して必要事項を記入

③ 書類を最寄りの金融機関などに提出(中退共本部には提出できません。)

なお、当事務所でも申込書を準備しておりますので、お気軽にご相談ください。

ひとり社長・個人事業主も

退職金がもらえます

最大84万円の所得控除が可能

小規模企業の経営者や役員、個人事業主などのための退職金制度で、国の機関である中小企業基盤整備機構(以下「中小機構」)が運営しています。常時使用従業員20名以下(サービス業・卸売業・小売業の場合は5名以下)の会社等の役員・個人事業主が加入できます。(中小企業退職金共済制度の被共済者は加入できません。)共済金は、退職・廃業時に受取り可能で、「一括」「分割」「一括と分割の併用」の受け取り方を選べます。また、掛金の範囲内で低金利の貸付制度を利用できます。

掛金は月額1,000円から70,000円の範囲内で設定可能で、加入後いつでも変更できます。掛金全額が小規模企業共済等掛金控除として、課税対象所得から控除できるため、高い節税効果があります。(月額70,000円掛けると年間840,000円の所得控除)共済金は一定の利回りで運用され、基本共済金に付加共済金が加算されて支払われます。一括受取りの場合は退職所得控除、分割受取りの場合は公的年金等控除と税制上の優遇もあります。ただし、積立期間によっては、掛金が掛け捨てとなる場合、解約返戻金が掛金合計額を下回る場合があるので注意が必要です。

加入手続きは、中小機構のホームページ(小規模企業共済に加入をご検討中の方へ | 小規模企業共済)から、「個人事業主」「会社等役員」などの区分に応じて、「書類での手続き」「オンラインでの手続き」を選択後、「手続きの流れ」に従って進めることができます。なお、当事務所でも申込書を準備しておりますので、お気軽にご相談ください。

取引先の突然の倒産時に

融資が受けられます

最大240万円の所得調整が可能

取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度で、国の機関である中小企業基盤整備機構(以下「中小機構」)が運営しています。1年以上事業を行っている中小企業者が加入可能で、取引先の事業者が倒産し、売掛金などの回収が困難になったとき、「回収困難となった売掛金債権等の額」か「納付された掛金総額の10倍(最高8,000万円)」の、いずれか少ないほうの金額を、無担保・無保証人で借り入れることができます。なお、取引事業者に売掛債権等が生じない一般消費者を取引先とする事業者、金融業者、不動産賃貸業者などは貸付けの対象とならないので、加入にあたっては注意が必要です。

掛金月額は5,000円~20万円まで自由に選べ、総額800万円になるまで積み立てられます。掛金は、法人の場合は損金、個人事業主の場合は必要経費に算入できます。また、決算時に1年分の掛金を前納することにより、課税所得を最大240万円少なくすることができるため、所得調整目的で多く利用されています。共済契約を解約した場合、40か月以上掛金を納めていると掛金全額が戻りますが、法人の場合は益金、個人事業主の場合は収入金額に計上されます。

加入手続きは、現に融資取引等のある金融機関の本支店などで行いますが、取り扱ってない支店もあるため事前にご確認ください。なお、当事務所でも申込書を準備しておりますので、お気軽にご相談ください。

人材確保には賃上げが必要です

賃上げ額に応じて税金が減ります

参考URL(中小企業庁:中小企業向け「賃上げ促進税制」)

中小企業者等又は青色申告書を提出する個人事業主が、前年度より給与等支給額を増加させた場合に、その増加額の一部を法人税又は所得税から税額控除できる制度です。適用期間は、中小企業者等は令和6年4月1日から令和9年3月31日までの間に開始する事業年度、個人事業主は令和7年から令和9年の各年となります。

雇用者給与等支給額(国内雇用者に対する給与に限られます。役員やその親族及び個人事業主の親族などに対する給与、退職金を除きます。また、補助金などの補填額は控除します。)が、前年度と比べて1.5%以上増加していると増加額の15%、2.5%以上増加していると増加額の30%を法人税額又は所得税額から控除できます。(一定の要件を満たすことにより税額控除率の上乗せ措置があり、最大で45%控除できます。)なお、税額控除額は法人税額又は所得税額の20%が上限で、賃上げを実施した年度に控除しきれなかった金額の5年間の繰越しが可能です。

申告前に特段の手続きを行う必要はありません。法人税又は所得税の申告の際に、確定申告書に一定の明細書等を添付することで、この制度の適用を受けることができます。

設備投資額に応じて

特別償却 or 税額控除 が可能

参考URL(中小企業投資促進税制 | 中小企業庁)

中小企業者等又は青色申告書を提出する個人事業主が、新品の機械装置などの取得又は製作(貸付のための取得又は製作を除く。)をして、国内にある指定事業(製造業、建設業、卸売業、サービス業など幅広い業種が対象です。)の用に供した場合に、特別償却又は税額控除(税額控除は資本金の額等が3,000万円以下の法人、個人事業主のみ)を認める制度です。適用期間は平成10年6月1日から令和7年3月31までの期間でしたが、適用期限が令和9年3月31日まで2年間延長されました。

一定の要件を満たす対象設備の取得価額の30%相当額の特別償却又は7%相当額の税額控除のいずれかを選択できます。特別償却とは、通常の減価償却費に上乗せして償却を認める税制上の優遇措置で、費用を通常より前倒しで計上することにより、投資コストを早期に回収できるメリットがあります。また、税額控除額はその事業年度の法人税額又は所得税額の20%が上限で、控除しきれなかった場合、1年間繰り越しが認められます。

申告前に特段の手続きを行う必要はありません。法人税又は所得税の申告の際に、確定申告書に一定の明細書等を添付することで、この制度の適用を受けることができます。

決算利益を従業員に還元して節税

モチベーションアップも期待できます

参考URL(No.5350 使用人賞与の損金算入時期|国税庁)

法人が従業員に支給する賞与の額は、原則として、その支給した日の属する事業年度の損金の額に算入します。ただし、決算期末を前にして、予想よりも多くの利益が見込めそうな場合など、通常の定期賞与とは別に、従業員に還元して日頃の勤務に報いたいこともあると思います。そのような場合、一定の要件を満たすことにより、従業員に支給額を通知した日の属する事業年度の損金の額に算入することができます。

決算賞与の計上額だけその事業年度の課税所得が減り、法人税額を少なくできます。また、業績に応じた配分を組織の一員として受けることで、会社への帰属意識が高まり、従業員のモチベーションアップが期待できます。

決算賞与の支給に際し、次に掲げる要件をすべて満たす必要があります。

(1)支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知すること(決算期末までに行い、書面・メールなどの記録を必ず残します。)

(2)(1)の通知をした金額を、通知したすべての使用人に対し、その通知をした日の属する事業年度終了の日の翌日から1か月以内に支払うこと(お振込みなど支払日の記録が残る方法で行います。)

(3)その支給額につき(1)の通知をした日の属する事業年度において損金経理すること(決算期末に未払金に計上します。)

社会的信用力がアップ

所得税率 > 法人税率 の場合に活用

赤字の繰越期間が3年から10年に

個人事業主が法人を設立して、個人で営んでいた事業や資産などを法人に引き継ぐことを「法人成り」と言います。主な目的として、銀行からの融資や取引先との関係上、一般的に法人の方が信用を得やすいことや、事業を拡大していく上で、課税所得が大きくなるほど税率の面で法人の方が有利であることなどが挙げられます。

所得税が超過累進税率により最高45%となるのに対し、法人税は23.2%(資本金1億円以下の法人で800万円までの所得は15%)の固定税率のため、課税所得が大きくなるほど節税効果が大きくなります。おおまかな目安として、個人事業の課税所得が900万円を超えるようになると、法人成りを検討します。また、消費税の免税事業者である個人事業主が、売上高が大きくなったことにより来年から課税事業者となる場合、法人成りすることで、免税事業者の期間を2年間延長することができます。さらに、法人になると事業主自身に給与を支払うことができ、利益調整を行いやすくなります。また、赤字決算の場合に損失を繰り越せる期間が、個人事業主が3年なのに対し、法人は10年まで繰り越すことができます。その他にも、事業内容に応じて様々なメリット、デメリットがありますので、税理士などの専門家に相談の上、慎重に検討する必要があります。

法人を設立する場合、一般的には司法書士などの専門家に依頼します。会社形態としては株式会社と合同会社が多く、それぞれ特徴がありますが、依頼した場合のおおまかな費用の総額は、株式会社で30万円前後、合同会社で20万円前後といったところでしょうか。(ここ数年は、ご自身で会社設立用のクラウドサービス等を使って設立される方も多いようです。)会社設立後の個人事業の廃止届や法人の設立届など税務当局に対する届出については、各プラン料金内で承りますのでお気軽にご相談ください。

消費税

取引先を広げるため必須です

消費税の還付を受けられる場合も

参考URL(インボイス制度について|国税庁)

令和5年10月1日からスタートした消費税の制度です。消費税は、売上げで預かった消費税額から、仕入れや経費で支払った消費税額を差し引いて、納付税額を計算します。この、仕入れや経費で支払った消費税額を差し引くことを仕入税額控除といいます。買手側がこの仕入税額控除を行うためには、原則として、売手側が発行するインボイスが必要です。インボイスとは、売手側が発行する請求書や領収書などで、10%と8%の適用税率に分けて、対価の額と消費税額の合計額が表示された明細書のことです。このインボイスを発行するためには、事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があります。また、買手側は、そのインボイスを原則として7年間保存しておく必要があります。

免税事業者であれば、売上げで預かった消費税相当額から仕入れや経費で支払った消費税相当額を差し引いた残額を益税として収入にできます。ただし、今後は免税事業者からの仕入れについては、徐々に仕入税額控除ができなくなるため、買手との取引機会を失う可能性があります。インボイス発行事業者になると、消費税の課税事業者として毎年消費税額を計算して申告しなければなりません。しかし、今後は買手との取引機会を広げるためにも、インボイス発行事業者であることが前提条件になると思われます。また、事業開始直後で売上げが少ない場合や多額の設備投資を行った場合には、消費税の還付を受けられる場合もあります。

インボイス発行事業者になるためには、「適格請求書発行事業者の登録申請書」を提出し、税務署の審査を経て登録を受けます。登録された場合、国税庁の「適格請求書発行事業者公表サイト」に登録番号、法人名、本店所在地などが公表されます。また、免税事業者が登録を受ける場合、原則として登録を受けた日から2年間、消費税の課税事業者となり申告が必要です。インボイス発行事業者としての登録を取りやめたとしても同様ですので注意してください。

消費税を簡単に計算できます

原則課税より節税できる場合も

参考URL(No.6505 簡易課税制度|国税庁)

消費税は、原則として、売上げで預かった消費税額から、仕入れや経費で支払った消費税額を差し引いて、納付税額を計算します。ただし、事業者の事務負担を軽減する目的で、事前の届出により、基準期間(個人事業主は前々年、法人は前々事業年度)の課税売上高が5,000万円以下の課税期間については、売上げで預かった消費税額だけで計算できる簡易課税制度が認められています。

簡易課税制度では、売上げで預かった消費税額に、6種類の事業区分に応じたみなし仕入率(90%~50%)を乗じて計算した金額を、仕入れや経費で支払った消費税額とみなします。従って、消費税の計算上、売手側が発行する請求書や領収書などの確認が不要で、売手側がインボイス発行事業者かどうかも関係ありません。また、事業内容によっては、原則課税より節税できる場合もあります。ただし、簡易課税制度を選択した場合、原則として、2年間この方法により消費税を計算しなければならず、多額の設備投資を行い、原則課税では消費税の還付が受けられる場合も、2年間は原則計算に戻すことができません。また、事業内容によっては、簡易課税より原則課税で計算した方が有利な場合もありますので、導入にあたっては、税理士などの専門家に事前のシミュレーションを依頼するなど、慎重に検討する必要があります。

適用を受けようとする課税期間の初日の前日までに、「消費税簡易課税制度選択届出書」を提出します。なお、新規開業等した事業者は、開業等した課税期間の末日までにこの届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。また、適用をやめようとする場合には、その課税期間の初日の前日までに、「消費税簡易課税制度選択不適用届出書」を提出する必要があります。ただし、簡易課税制度の適用を受けている事業者は、原則として、適用開始日から2年間は原則課税に戻せません。

相続税・贈与税

相続した宅地等の区分に応じて

評価額を 80% or 50% 減額

亡くなられた方(以下「被相続人」)や被相続人と生計を一にする親族の事業の用や居住の用に供されていた宅地等を、被相続人の親族が相続や遺言により取得した場合、相続税の計算上、一定の宅地等の区分に応じ、一定の面積まで、一定の割合を減額する特例です。宅地等は、建物または構築物(アスファルトなど)の敷地の用に供されているものが対象で、原則として、相続税の申告期限までに相続人によって遺産分割されている必要があります。

宅地等の区分に応じ、以下のような要件、節税効果(相続税評価額の減額)があります。

特定事業用宅地等

400㎡までの部分について80%減額できます。

原則として、相続開始前3年以内に事業の用に供された宅地等を除きます。

① 被相続人の事業(不動産貸付業を除く。)の用に供されていた宅地等の場合 ⇒ 被相続人の親族が取得し、相続税の申告期限までにその事業を引継ぎ、申告期限まで所有し、事業の用に供していること

② 被相続人と生計を一にする親族の事業(不動産貸付業を除く。)の用に供されていた宅地等の場合 ⇒ その生計一親族が取得し、相続税の申告期限まで所有し、その事業を営んでいること

特定居住用宅地等

330㎡までの部分について80%減額できます。

① 被相続人や被相続人と生計を一にする親族の居住の用に供されていた宅地等を、被相続人の配偶者が取得した場合 ⇒ 無条件で適用あり

② 被相続人の居住の用に供されていた宅地等を、同居の親族が取得した場合 ⇒ 相続税の申告期限まで所有し、居住していること

③ 被相続人の居住の用に供されていた宅地等を、別居の親族が取得した場合 ⇒ 次のすべての要件を満たすこと

・被相続人に配偶者や同居していた親族がいないこと

・相続開始前3年以内に、その別居親族やその配偶者、その3親等内の親族などが所有する家屋に居住したことがないこと

・その別居親族が居住している家屋を過去に所有していたことがないこと

・相続税の申告期限までその宅地等を所有していること

④ 被相続人と生計を一にする親族の居住の用に供されていた宅地等を、その生計一親族が取得した場合 ⇒ 相続税の申告期限まで所有し、居住の用に供していること

貸付事業用宅地等

200㎡までの部分について50%減額できます。

ただし、特定事業用宅地等、特定居住用宅地等と併用する場合、一定の面積制限があります。原則として、相続開始前3年以内に不動産貸付事業の用に供された宅地等を除きます。

① 被相続人の不動産貸付事業の用に供されていた宅地等の場合 ⇒ 被相続人の親族が取得し、相続税の申告期限までにその貸付事業を引継ぎ、申告期限まで所有し、貸付事業の用に供していること

② 被相続人と生計を一にする親族の不動産貸付事業の用に供されていた宅地等の場合 ⇒ その生計一親族が取得し、相続税の申告期限まで所有し、その貸付事業の用に供していること

適用を受ける宅地等がそれぞれの要件を満たしている場合、申告前に特段の手続きを行う必要はありません。相続税の申告書に、この規定の適用を受ける旨を記載し、一定の明細書などを添付することで適用できます。

また、申告期限までに相続人によって遺産分割されていない宅地等については、「申告期限後3年以内の分割見込書」を添付して期限内に申告しておくことで、その後3年以内に分割された時、適用を受けることができます。

自宅を利用権と所有権に分割して相続

二次相続も含めた節税対策として

参考URL(No.4666 配偶者居住権等の評価|国税庁)

「配偶者居住権」とは、亡くなられた方(以下「被相続人」)の配偶者が、相続開始時に被相続人が所有する建物に無償で居住していた場合、終身または一定期間にわたり、無償で住み続けることを認める権利をいいます。なお、被相続人が、建物を配偶者以外の者と共有していた場合は設定することができません。また、配偶者が死亡した場合や建物が災害などで滅失した場合、権利は消滅します。

一方、建物を他の相続人が相続するなど、配偶者が居住していた建物から退去しなければならない場合に、遺産分割が確定した日と相続開始時から6ヶ月を経過する日のいずれか遅い日まで、無償で住み続けることを認める権利を「配偶者短期居住権」といいます。

遺産の大半が自宅の土地、建物など、複数の相続人で公平に分割することが難しい場合、「配偶者居住権」を設定することで、分割方法の選択肢が広がります。自宅を建物部分と敷地部分に分けて、それぞれの「利用権(配偶者居住権)」を配偶者が取得し、「所有権」を他の相続人が取得します。その後配偶者が亡くなり「二次相続」が発生した場合、「配偶者居住権」は消滅するため、「二次相続」も含めた節税対策として有効です。また、「小規模宅地等の特例」とも併用可能です。ただし、権利の存続期間を配偶者の終身の間とした場合は注意点があります。権利を取得した後、配偶者に介護が必要になり、老人ホームに入居するなどの理由で自宅を売却する場合、「配偶者居住権」は譲渡できないため、権利を放棄することになります。この場合、配偶者の放棄により、権利を無償で譲り受けた所有者に対し贈与税が課されます。また、遺産や相続人の内容によっては、「二次相続」も含めたトータルでの納税額が大きくなることもあるため、設定にあたっては、税理士などの専門家にシミュレーションを依頼するなど、慎重に検討する必要があります。

「配偶者居住権」は、共同相続人による遺産分割協議または被相続人の遺言により取得することができ、相続税の申告書に「配偶者居住権等の評価明細書」を添付して提出します。また、第三者への対抗要件(自分の権利を主張すること)として登記が必要です。

なお、「配偶者短期居住権」は、資産価値がないため相続税は課されず、登記も不要です。

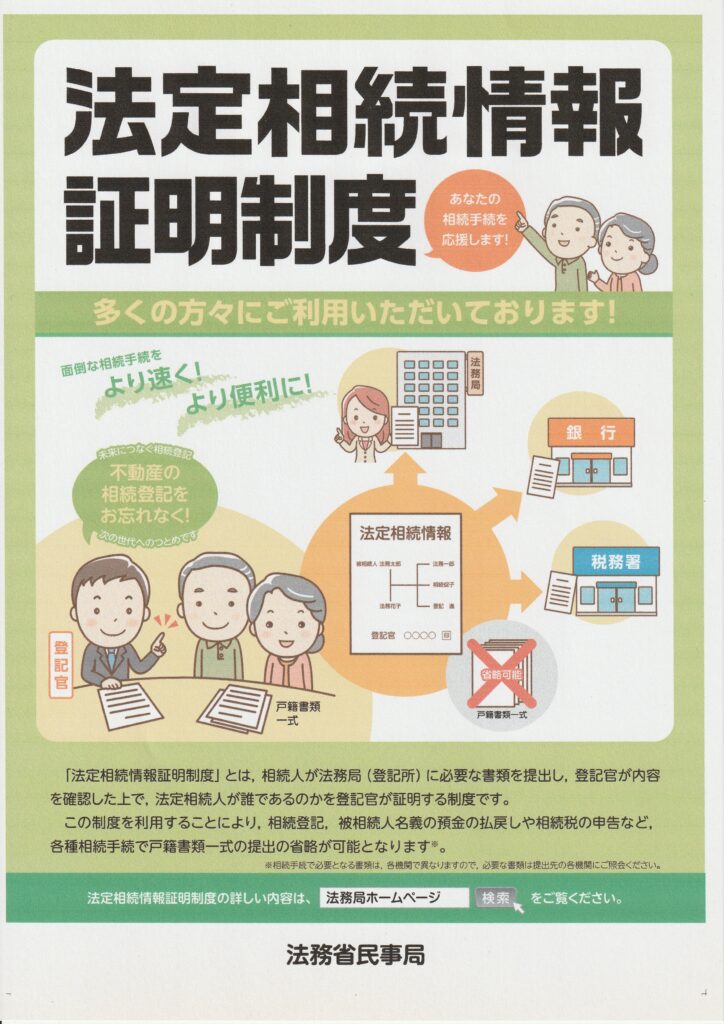

遺産の名義変更などの

相続手続きが簡単に

参考URL(「法定相続情報証明制度」について:法務局)

相続人が被相続人との相続関係を一覧にした図(以下「法定相続情報一覧図」)を作成し、必要書類と一緒に法務局に提出することにより、登記官が内容を確認した上で、認証文付きの一覧図の写しを無料で交付する制度です。(郵送での申出や交付には所定の郵送料が必要です。)

従来、相続登記や被相続人名義の預金払戻し、相続税申告などの手続きでは、相手ごとに戸除籍謄本等の束を何度も提出する必要があり、手間と時間がかかっていました。この制度を利用すると、戸除籍謄本等の束の代わりに「法定相続情報一覧図」の提出が認められ、手続きが大幅に簡素化されます。また、複数の相手に対して同時に手続きを進められるため、時間の短縮にもつながります。一覧図は5年間無料で再交付を受けられます。

具体的な手続きは以下の通りです。

なお、司法書士や税理士などの代理人に申出を依頼することも可能です。

① 被相続人の戸除籍謄本・住民票の除票、相続人全員の戸籍謄抄本、申出人の身分証明書のコピーなどの必要書類を収集

② 「法定相続情報一覧図」を作成(法務局のホームページ 主な法定相続情報一覧図の様式及び記載例:法務局 が便利です。)

③ 申出書を記入し、上記の書類をまとめて、被相続人の本籍地または最後の住所地などを管轄する登記所へ申出(郵送による申出も可能です。)

その他

小規模事業者や創業間もない企業の

資金繰りを支援しています

インターネットで申し込めます

参考URL(日本政策金融公庫)

日本政策金融公庫は国の政策金融機関で、国民生活事業、農林水産事業、中小企業事業の3つの窓口があります。小規模事業者や創業間もない企業が利用する場合は、主に「国民生活事業」が窓口となります。創業間もない企業が民間の金融機関に融資を申し込む場合、審査を通過するのが難しいこともありますが、日本政策金融公庫はこういった事業者を積極的に支援しています。加えて、インターネットで申請が可能なため、全国どこからでも手続きが行え、電話サポートも充実しているので安心です。

日本政策金融公庫の「国民生活事業」は、小規模事業者や創業間もない企業に優しい以下の特徴があります。

・融資先の約9割が従業員9人以下の小規模事業者

・平均的な融資額は900万円前後で小口融資を主体としている

・無担保融資の割合が90%以上と高い

・民間金融機関と比べ金利が低いため、返済負担が少ない

・新しい事業を始める企業の支援に積極的

これらのポイントは、資金繰りに不安がある創業者にとって大きな助けとなります。

創業時の融資申し込みの場合、以下のように進めます。

① 日本政策金融公庫公式サイト(日本政策金融公庫)にアクセス

② トップページ内「書式ダウンロード」のリンクから「個人企業や小規模事業者の方・創業をお考えの方(国民生活事業)」を選択し、創業計画書(Excel か PDF)をダウンロード

③ ダウンロードした創業計画書を、「創業計画書記入例」などを参考に作成(ご予約のうえ、最寄りの支店で相談も受け付けています。)

④ 作成後の流れについては、(インターネット申込(国民生活事業)|日本政策金融公庫)にわかりやすく掲載されています。

なお、創業時の融資申し込みの必要書類は、個人事業主の場合は創業計画書と身分証明書で大丈夫です。(法人の場合は会社謄本、許可が必要な業種は営業許可証も必要です。)

また、窓口や電話相談も利用可能なので、初めての方でも安心して手続きが可能です。